企業向けサービス For business

企業向け保険・団体保険相談

安心・安全な労働環境から従業員の安定的なパフォーマンスが発揮されます。 従業員が安心して働ける環境を整備するとともに、傷病時の見舞金や退職金の仕組みについて計画的に準備しましょう。

企業向け保険・団体保険相談はこんな方にオススメ!

- 従業員の福利厚生として団体保険の加入を検討している方

- 事業保障、役員退職金準備、事業承継・相続対策を検討したい方

ライフドアーズの

企業向け保険・団体保険相談の強み

-

- 在籍FPは、全員が国家資格保有者で認定FP

- ライフドアーズに在籍しているFPは、全員が様々な国家資格の保持者で日本FP協会認定のファイナンシャルプランナー(FP)です。

そのため、ライフドアーズでは、お金についての知識が豊富な専門家があなたに合ったプランをあなたの立場になって一緒に考えます

-

- 年間1000件以上の相談実績がある

- ライフドアーズのスタッフは資格を持っているだけではなく、年間1000件以上の相談実績による経験も大きな武器です。

知識がない方へも基礎知識からわかりやすく丁寧にアドバイスします。

-

- 無理な勧誘がない

- 私たちは営業ノルマがないので無理な勧誘もありません。

現在加入している保険が自分に合っているか確認するだけでも大丈夫です。

-

- 担当者の転勤がなく、サポートがスムーズ

- ライフドアーズは、担当アドバイザーの転勤もありません。いつも決まったアドバイザーに相談ができるので、サポートや見直し時の相談も安心していただけます。

-

退職金・勇退プラン相談

長年、役員(社長など)として第一線で経営に尽力してきた方が現役を勇退するときや、万が一の事態が生じた時の為に役員(勇退・死亡)退職金は準備しておきましょう。

退職金準備というと「生命保険」の活用が一般的です。

しかし、退職金の準備方法は生命保険だけではありません。

ライフドアーズは独立系FPとして、企業の規模や特性などを考慮し、生命保険以外の金融商品も含めた一番ベストなプランをご提案します。

退職金・勇退プラン相談で叶えられること

- 1.退職金の適正額がわかる

- 2.御社のベストな退職金の準備方法がわかる

- 3.生命保険以外の退職金の準備方法がわかる

退職金・勇退プラン相談はこんな方にオススメ!

- 退職金は欲しいけど、その時の経営状況次第なので不安がある方

- 退職金をいくら取っていいのか分からない方

- 退職金をどうやって準備したらいいのかわからない方

- 現在の退職金準備方法がベストかどうか知りたい方

- 生命保険以外の退職金準備方法を知りたい方

ライフドアーズの

退職金・勇退プラン相談の強み

-

- 全員が国家資格保有者で認定FP

- ライフドアーズに在籍しているFPは、全員が様々な国家資格の保持者で日本FP協会認定のファイナンシャルプランナー(FP)です。

そのため、ライフドアーズでは、お金についての知識が豊富な専門家があなたに合った退職金の準備プランをあなたの立場になって一緒に考えます。

-

- 年間1000件以上の相談実績がある

- ライフドアーズのスタッフは資格を持っているだけではなく、年間1000件以上の相談実績による経験も大きな武器です。

知識がない方へも基礎知識からわかりやすく丁寧にアドバイスします。

-

- あなたに合ったプランをアドバイスできる

- 退職金の準備というと生命保険活用が一般的です。しかし、企業によって他の方法が向いている場合もあります。

-

- 無理な勧誘がない

- 私たちは営業ノルマがないので無理な勧誘もありません。

現在加入している保険が自分に合っているか確認するだけでも大丈夫です。

-

- 担当者の転勤がなく、サポートがスムーズ

- ライフドアーズは、担当アドバイザーの転勤もありません。いつも決まったアドバイザーに相談ができるので、サポートや見直し時の相談も安心していただけます。

企業型確定拠出年金導入支援

会社にとっても加入する従業員にとっても

様々なメリットのある「選択制確定拠出年金」制度をご存知ですか?

会社にとっては社会保険料等の

会社負担を減らすことができ、従業員にとっては

所得控除等のメリットを受けながら老後のための

「じぶん年金」作りが可能です。

ライフドアーズでは、選択制確定拠出年金の導入サポートだけでなく、導入後の投資教育サポートとして定期的な社員研修と個別相談会の開催も

実施しています。

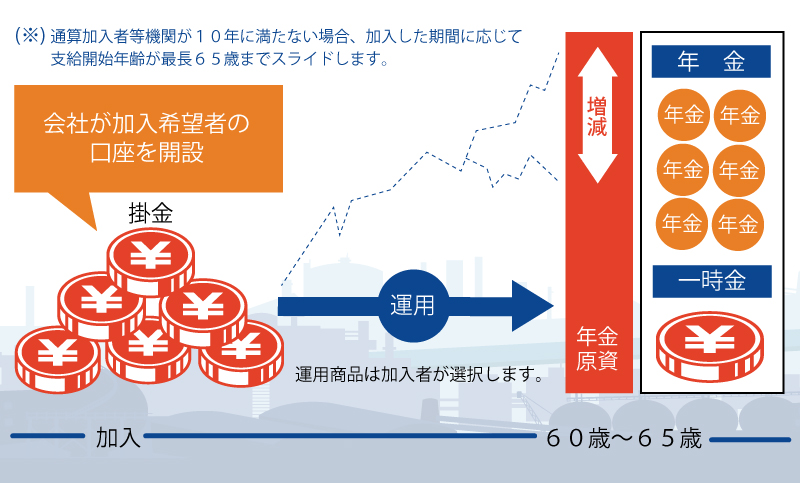

「選択制確定拠出年金」とは

確定拠出年金(401K)は、平成13年(2001年)に公的年金だけでは不足する老後資金作りのための制度としてスタートした税制面でとても優遇されている国の公的施策のひとつです。

確定拠出年金には、個人が掛金を拠出する個人型と、企業が掛金を拠出する企業型があり、「選択制」は企業型の導入方法の中の1つです。

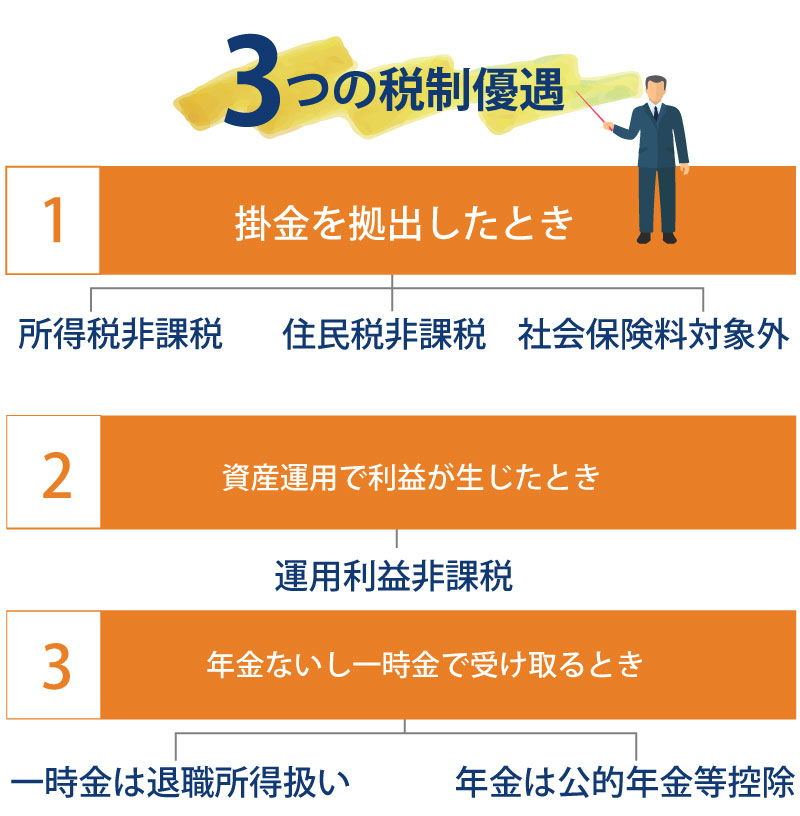

「選択制確定拠出年金」3つの税制優遇

「選択制確定拠出年金」のメリット

-

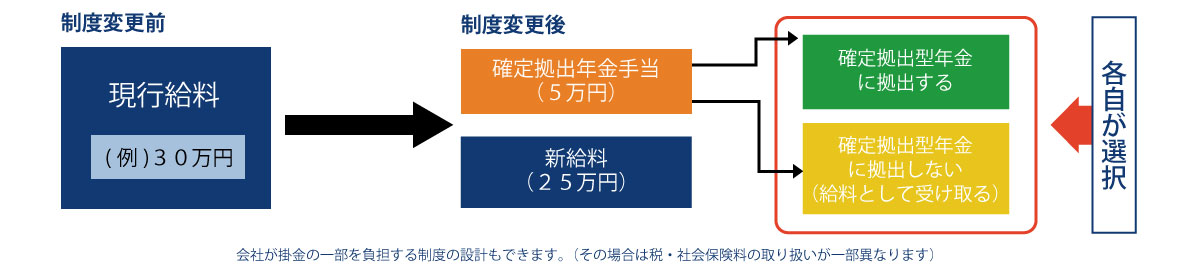

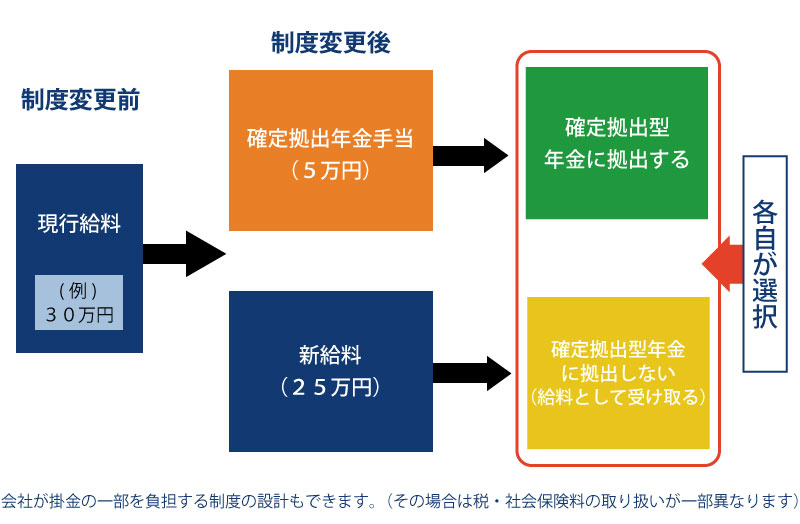

- 従業員に支払う給与の総額は変わりません

- 「選択制」のポイントは、給与に上乗せして掛金を拠出するのではなく、既存の給与の一部を掛金とする点です。

制度の導入にあたっては現行の給与を、給与部分と確定拠出年金手当部分に分割します。(下記の図参照)

確定拠出年金手当部分を給与と合わせて受け取るか、確定拠出年金として積み立てるかは、加入者が選択できます。(積立額は5,000円~55,000円の範囲で自由に設定)

これが「選択制」確定拠出年金と呼ばれる理由です。

-

- 会社の社会保険料の削減につながります

- 掛金部分の一部または全額を確定拠出年金として積立をすれば、その金額は給与所得とはなりません。つまり、その分は社会保険料の対象になりませんので、会社負担分の社会保険料も軽減されます。

さらに会社の経費は全額が損金算入されるため、会社の社会保険・税コストの負担を軽減でき、中長期的な財務の見通しが立てやすくなります。

【条件1】従業員:月額給料30万円+通勤費1.5万円 掛金毎月3万円

加入者が多くなるほど企業の削減効果は大きくなります

| 月額 | 年間 |

| 5,710円 | 68,520円 |

【条件2】条件1と同条件で複数名かつ一定期間経過した場合の削減総額

| 加入者5人 | 加入者30人 | 加入者50人 | 加入者100人 | |

| 1年 | 342,600 | 2,055,600 | 3,426,000 | 6,852,000 |

| 5年 | 1,713,000 | 10,278,000 | 17,130,000 | 34,260,000 |

| 10年 | 3,426,000 | 20,556,000 | 34,260,000 | 68,520,000 |

| 20年 | 6,852,000 | 41,112,000 | 68,520,000 | 137,040,000 |

| 30年 | 10,278,000 | 61,668,000 | 102,780,000 | 205,560,000 |

-

- 従業員は社会保険料の削減や節税をしながら、老後の「じぶん年金」作りができます

- 加入者は所得控除等のメリットを受けながら、公的年金だけでは不足する老後資金の準備ができます。

【従業員が最も有利に老後資金形成ができる制度です】

| 手取り給与から 毎月20,000円積立 |

選択制確定拠出年金で 毎月28,000円積立 |

|

| 給与 | 310,000円 | 262,000円 |

| 社会保険料や所得税(控除額) | 約65,000円 | 約57,000円(※) |

| 手取り給与 | 約245,000円 | 約225,000円 |

| 手取り給与からの積立額 | 20,000円 | – |

| 生活資金 | 約225,000円 | 約225,000円 |

(※)8,000円の社会保険料削減効果

8,000円多く積み立てても生活資金は同じ

【今話題のiDeCoよりもメリットが大きいです】

| 選択制確定拠出年金 | iDeCo(個人型確定拠出年金) | |

| 社会保険料削減 | 可能 | 不可 |

| 所得税住民税節税 | 可能 | 可能 |

| 掛金上限 | 55,000円 | 23,000円 |

| 資格喪失年齢 | 60歳 (65歳に延長も可) |

60歳 |

| 加入者手数料負担 | なし | あり |

※iDeCo加入済の従業員は制度導入後、資産を選択制確定拠出年金に移します

-

- 役員一人からでも導入可能

- 社員でも役員でも60歳未満の厚生年金被保険者であれば、一人から加入できます。

「選択制確定拠出年金」は大企業の制度というよりは、むしろ従業員が少ない中小企業のための制度といえます。

社長一人だけの会社や一人医療法人の病院であっても企業型である選択制確定拠出年金を導入することが可能です。

ライフドアーズの

選択制確定拠出年金導入支援サポート

の強み

マネースクールのノウハウを活かした加入率を上げる工夫ができる

ただ機械的に手続きを進めて選択制確定拠出年金を導入しただけでは、ほとんどの社員が「加入しない、掛金を拠出しない」選択をします。

その理由として考えられることは、大きく3つです。

- 掛金を拠出すると給与の手取りが減ると感じている

- 20代や30代などの若い人にとっては、遠い将来の老後の生活資金のことをイメージすることが難しい

- 定年まで働く予定のない人は転職の時に面倒ではないかと誤解している

多くの社員に選択制確定拠出年金に加入してもらうためには、なぜ給与の手取りを減らしてまで、原則として60歳までは引き出せない積立をする必要があるのかを理解してもらわなければなりません。

そのためには、選択制確定拠出年金の仕組みや制度説明だけでなく社会保険料率の引上げや公的年金の縮小などの私たちの置かれている現状や、ライフプランニング、自助努力で老後資金を積立てる必要性、そしてマネーや資産運用に関する知識等をわかりやすく、丁寧に説明する必要があります。

ライフドアーズでは、独立系FPとして15年以上前から初心者向けにマネースクールを開催しています。このマネースクールのノウハウは選択制確定拠出年金の加入率アップに繋がると考えます。

経験豊富なファイナンシャルプランナーによる継続的な投資教育が可能

確定拠出年金は加入後の運用メンテナンスが重要になります。そのため、ライフドアーズでは導入企業様向けに定期的なマネーセミナーや個別相談会などを開き、継続的な投資教育の機会を作っています。

-

【投資教育のサポート例】

- マネーセミナー

- 「確定拠出年金活用法」「年代別の資産形成の方法」「世代別ライフプランニング」「投資信託とは」「マネーと資産運用の基礎知識」「退職後の生活設計」など

- 個別相談会

- 独立系FPに社員の一人一人のライフプランに沿った相談ができます

ライフドアーズのファイナンシャルプランナーは全員が国家資格保有者で日本FP協会認定のFPです。

導入後に社員の方が制度を最大限に活用できるよう、サポートします。

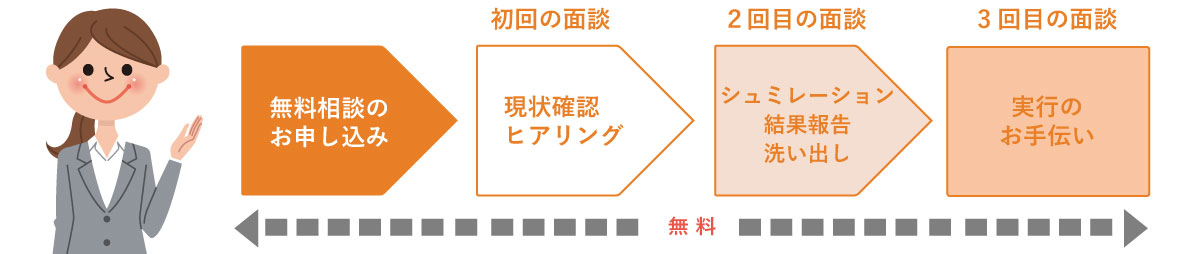

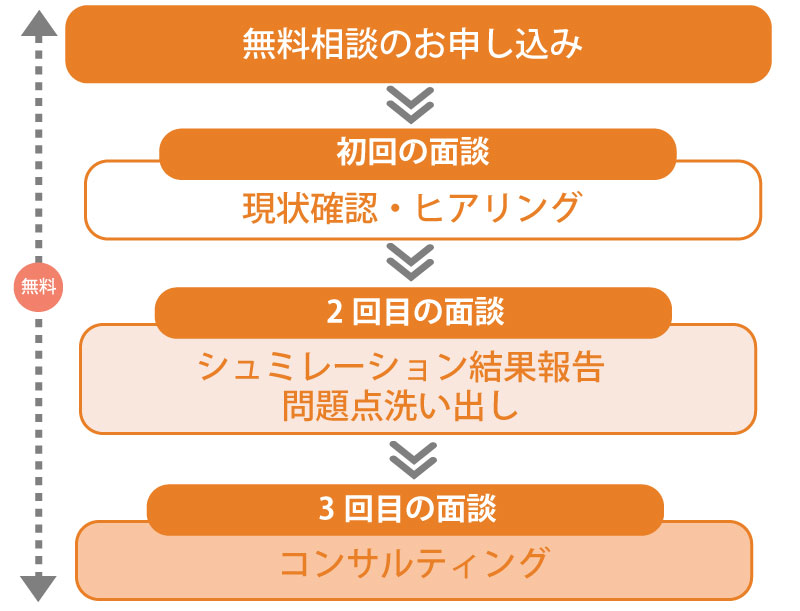

ご相談の流れ・料金

IFAへのご相談の流れ・料金をご説明しています。

ご相談はすべて無料!

STEP1:無料相談のお申込み

お電話または、下記フォームからお申込み下さい。

STEP2:初回相談(無料)

初回の面談は現状の確認や住宅に関する疑問や不安、お客様の考えなどをお伺いし、住宅購入や住宅ローンに関する疑問や不安にお応えします。

サービスの詳細についてもご確認いただけます。

所要時間:1~1.5時間

※初回のみのご相談でも結構です。ご提案は希望者の方へのみ行います。

※初回面談でご提案まで進行する場合もございます

STEP3:シミュレーション結果報告+問題点洗い出し(無料)

初回でヒアリングさせていただいた情報を元に作成したシミュレーション結果をご報告します。 シミュレーション結果から現状の問題点を考え、解決の方向性を示します。

STEP4:コンサルティング(無料)

シミュレーション結果から洗い出された問題点の具体的な解決プランをご提案します。